Faça login para entrar

Emissão de Notas Fiscais no processo de Industrialização por conta e ordem de terceiro

VENDAS - - 13/08/20 11:52Industrialização por conta e ordem de terceiro

Algumas indústrias optam por delegar à um terceiro parte do seu processo produtivo. É nesta hora que o processo de industrialização por conta e ordem de terceiro entra em ação. De um lado nós teremos a indústria que quer terceirizar parte do seu processo produtivo e do outro lado nós teremos o terceiro, aquele que executará parte da produção de alguém.

Fluxo básico de trabalho:

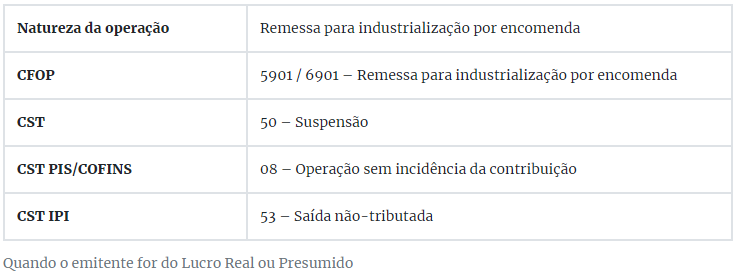

A. A indústria enviará para o terceiro o insumo necessário para a transformação. Uma NF-e de Remessa para industrialização por encomenda deve ser emitida;

B. O terceiro realizará a transformação necessária;

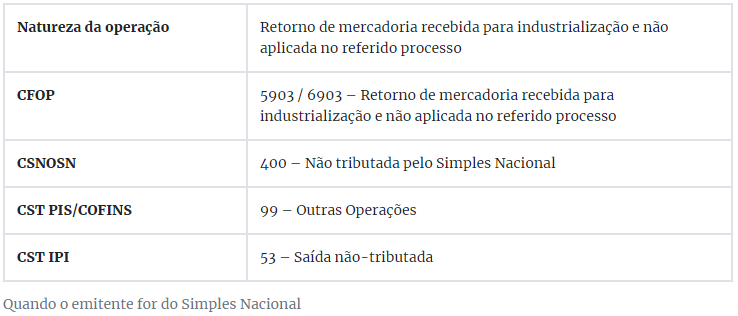

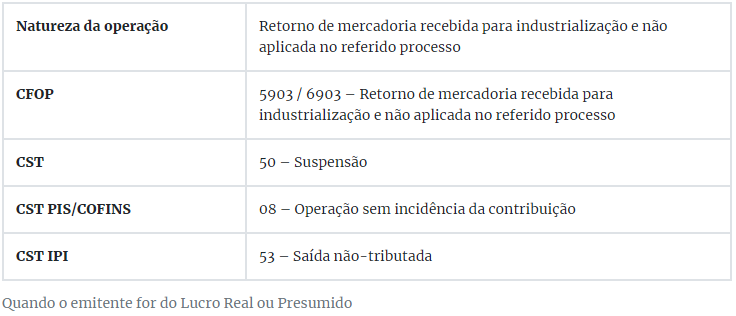

C. O terceiro deve devolver o insumo que sobrou através de uma NF-e de Retorno de mercadoria recebida para industrialização e não aplicada no referido processo;

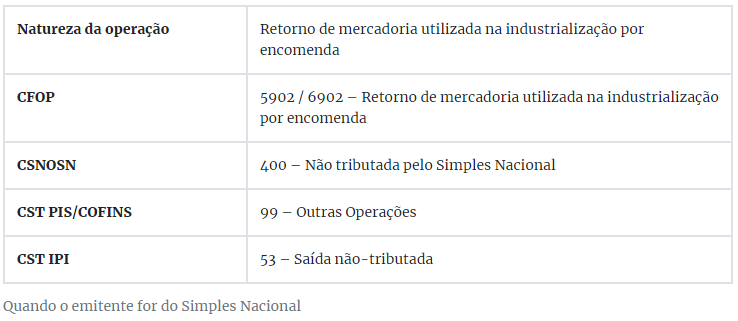

D. O terceiro deve ainda devolver virtualmente o insumo que ele consumiu através de uma NF-e de Retorno de mercadoria utilizada na industrialização por encomenda;

E. E por último, o terceiro cobrará o seu serviço e outros insumos que ele empregou através de uma NF-e de Industrialização efetuada para outra empresa.

Emissão realizada pela Indústria:

A indústria irá disponibilizar para o terceiro o insumo necessário para executar o serviço, para isto, ela deve emitir uma NF-e de Remessa para industrialização por encomenda.

Esta é a primeira NF-e emitida no processo. Ela serve para transferir o insumo do estoque da indústria para o estoque do terceiro. Será utilizada também no transporte.

O Cadastro da transação em '2113 - Transações' e '11TB - Cadastro de Tabela de Tributações' deverá seguir as orientações abaixo:

Obs: Transação 'Tipo da Venda - NN - Não Venda' ou 'RN - Remessa Consig/Benefic'.

Obs: Nesse momento não será realizado uma geração de receita através dessa emissão, utilizar em '2111 - Cadastro de Condições de Pagamento - Data Base - SD - À Vista, Sem Duplicata'.

Emissão realizada pelo Terceiro:

O terceiro irá receber o insumo, efetuar o beneficiamento da matéria-prima, devolver o produto transformado, devolver virtualmente o insumo utilizado e cobrar pelo serviço.

A. Emissão devolvendo a matéria - prima que não foi utilizada:

O terceiro receberá da indústria o insumo necessário para efetuar a industrialização. Nem sempre todo o insumo enviado é utilizado, neste caso, o terceiro deve devolver o insumo restante para a indústria através de uma NF-e de Retorno de mercadoria recebida para industrialização e não aplicada no referido processo.

O Cadastro da transação em '2113 - Transações' e '11TB - Cadastro de Tabela de Tributações' deverá seguir as orientações abaixo:

Obs: Transação 'Tipo da Venda - NN - Não Venda' ou 'BN - Retorno de Beneficiamento'.

Obs: Nesse momento não será realizado uma geração de receita através dessa emissão, utilizar em '2111 - Cadastro de Condições de Pagamento - Data Base - SD - À Vista, Sem Duplicata'.

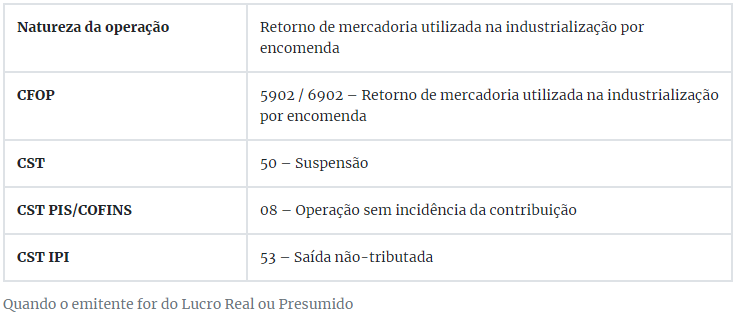

B. Emissão devolvendo a matéria - prima utilizada na industrialização:

O terceiro precisa indicar para a indústria o quanto ele utilizou do insumo no processo produtivo, esta indicação é feita através de uma NF-e de Retorno de mercadoria utilizada na industrialização.

Este documento realiza uma espécie de retorno virtual do insumo, pois, na verdade, ele já não existe mais da forma na qual ele foi enviado, esta é uma NF-e obrigatória, sempre a emitirá no processo de industrialização por conta e ordem de terceiro.

O Cadastro da transação em '2113 - Transações' e '11TB - Cadastro de Tabela de Tributações' deverá seguir as orientações abaixo:

Obs: Transação 'Tipo da Venda - NN - Não Venda' ou 'BN - Retorno de Beneficiamento'.

Obs: Nesse momento não será realizado uma geração de receita através dessa emissão, utilizar em '2111 - Cadastro de Condições de Pagamento - Data Base - SD - À Vista, Sem Duplicata'.

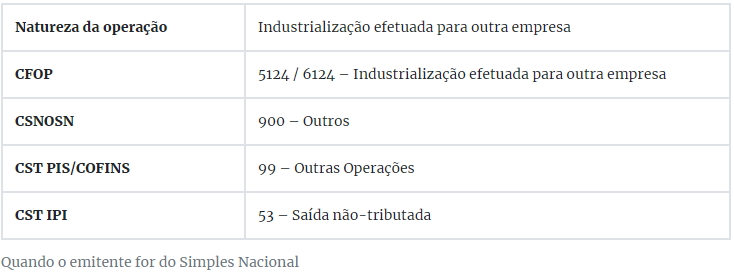

C. Emissão Recebendo pelo serviço executado:

O terceiro precisa receber pelo serviço prestado, para isto, será emitida uma NF-e de Industrialização efetuada para outra empresa, esta NF-e não movimentará o estoque. Ela será usada apenas para gerar a cobrança e tributar devidamente os impostos. Esta é uma NF-e obrigatória. Você sempre a emitirá no processo de industrialização por conta e ordem de terceiro.

O Cadastro da transação em '2113 - Transações' e '11TB - Cadastro de Tabela de Tributações' deverá seguir as orientações abaixo:

Obs: Transação 'Tipo da Venda - VN - Venda' ou 'BN - Retorno de Beneficiamento'.

Obs: Nesse momento será realizado uma geração de receita através dessa emissão, utilizar em '2111 - Cadastro de Condições de Pagamento - Data Base' valores condizentes para que o financeiro seja criado no módulo 'Contas à Receber'.

Obs: Normalmente existe uma confusão quanto ao nome dos produtos que cada NF-e deve conter.

A regra é simples:

a. Nas notas de retorno, você utilizará o mesmo produto que você recebeu da indústria.

b. Na nota de cobrança do serviço, você utilizará o nome do produto que você gerou.

Artigos Relacionados